SABER INVERTIR

SABER INVERTIR

SABER INVERTIR

|

MONEDAS |

||

|

En pesos por divisa - 25/4 |

||

|

|

OFICIAL |

BLUE |

|

Dó Mayor |

874,00 |

|

|

Dólar |

916,20 |

1055,00 |

|

Dól MEP |

1034,79 |

|

|

Dól CCL |

1083,36 |

1083,36 |

|

D Turista |

1428,80 |

|

|

Euro |

937,52 |

1079,55 |

|

Real |

169,32 |

194,97 |

|

Libra E |

1093,25 |

1258,87 |

| Plaza automotriz |

|

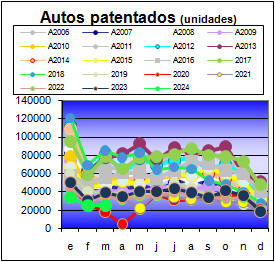

| AUTOS: LA ARGENTINA ES DIMINUTA; ESTAMOS EN EL PEOR AÑO DESDE 2004 |

|

Con políticas económicas que nos llevaron a un desastre de pobreza sin antecedentes, la Argentina quedó como un mercado diminuto en el sector automotor. El país tenía 22% de las ventas regionales hace medio siglo y en 2003 apenas llegó al 12%. Y según los datos de fábricas y concesionarios, el primer trimestre de este año es el peor enero-marzo desde 2004, por lo que no solo no hubo una década ganada sino dos décadas perdidas. Mantener un auto es imposible, no solo por el precio, el seguro, la patente, el estacionamiento y las multas. |

| Mercado Inmobiliario |

|

|

MERCADO INMOBILIARIO: SIN LA LEY DE ALQUILERES, LA ACTIVIDAD EXPLOTÓ |

|

Como directo mensaje a los senadores que rechazaron el DNU de Milei, con el que se elimina la intervencionista ley de alquileres, el mercado inmobiliario mostró una explosiva reacción en febrero. Hubo más negocios y los precios tuvieron un salto tan grande que volvieron a valores de 2019, como si la fallida administración de los Fernández fuera borrada de la historia. Pero en el sector no cantan victoria. El DNU debe ser ratificado o rechazado por Diputados. Si también se cae en la Cámara baja, puede volver la ley anterior y derrumbar otra vez al sector. |

EL BCRA VOLVIÓ A BAJAR LA TASA Y LOS PLAZOS FIJOS SE LICÚAN MÁS

ABRIL: EL DÓLAR BLUE YA VUELVE A SUBIR MÁS QUE LA TASA DE INTERÉS

DICTAMEN PARECIDO AL ANTERIOR EN LA LEY BASES: BONOS BAJAN

RIESGO PAÍS EMPANTANADO: NI EN EL CIELO NI EN EL INFIERNO

BOLSA PORTEÑA RECUPERÓ VOLUMEN Y PRECIOS, BIEN LAS ADR

META Y OTRAS TEC SE PINCHAN Y PINTAN DE ROJO A WALL STREET

INMUEBLES: LOS PRECIOS DE PROVINCIA NO ACOMPAÑAN A CABA

BALANCES: EN EL CIELO Y EN EL INFIERNO

ADELANTADOS Y ATRASADOS: QUÉ TENER Y QUÉ NO TOCAR NI CON UN PALO

|

|

||||

|

PRÓXIMA ACTUALIZACIÓN Viernes 26/4 a las 20

CON EL DÓLAR EXPORTADOR ANCLADO EN $ 949,63, EL BCRA COMPRÓ EN EL MERCADO APENAS U$S 57 M CON POCOS NEGOCIOS, LOS BONOS ARGENTINOS BAJARON OTRO 1,3%

SIGA LOS RESTANTES 280 TÍTULOS DEL DÍA

PIDA EN SU EMAIL EL RESTO DE LOS TÍTULOS QUE INFLUYEN SOBRE LA ECONOMÍA ARGENTINA

INFLACIÓN POR EL ASCENSOR, ALQUILERES POR LA ESCALERA

EL KILO DE PAN PONDRÁ EN RIESGO LOS PRECIOS CUIDADOS

PERSPECTIVA PARA EL DÓLAR EN EL MUNDO

PERSPECTIVA PARA EL DÓLAR EN ARGENTINA

¿ES MOMENTO PARA LA TASA DE INTERÉS?

BOLSAS: PERSPECTIVA AQUÍ Y AFUERA

BALANCES: QUÉ EMPRESAS GANAN Y QUÉ EMPRESAS PIERDEN

INFORME ESPECIAL: ADELANTADAS Y ATRASADAS

CRÉDITOS UVA: ¿UNA SOLUCIÓN O UNA TRAMPA MORTAL?

LA BOLSA QUIERE DEJAR DE SER UN KIOSCO

LA DEUDA DESPUÉS DE LOS K: ¿SE PAGA O HABRÁ OTRO DEFAULT?

PASÓ LA LUNA DE MIEL INVERSORES CAMBIAN DE POSICIÓN

EL PAÍS DE LA MALA PRAXIS: UNA EXPLICACIÓN SIMPLE PARA LOS QUE ODIAN LA ECONOMÍA

¿SOFOCÓN EN BONOS PROVINCIALES?

ADELANTADAS Y ATRASADAS PARA LA INVERSIÓN BURSÁTIL

MAL DÍA PARA EL GAUCHO: MEJOR NO ESCUCHEN

OVEJAS: SE ACHICAN EN EL MUNDO Y SE EXTINGUEN EN LA ARGENTINA

HAY UN MILLÓN DE EMPLEADOS PÚBLICOS DE MÁS: PERO ACONSEJAN RELOCALIZAR SIN DESPEDIR

"LA DÉCADA K DEJÓ UN TAMAÑO RIDÍCULO"

PEQUEÑO MANUAL ILUSTRADO PARA EL INVERSOR VIRGEN

LAS 10 COMPAÑÍAS QUE MÁS PERDIERON

HORA DE COMPRAR, CON LOS DIENTES APRETADOS

LAS EMPRESAS GANAN MENOS Y LOS BANCOS CASI TODO

¿QUÉ LE INTERESA? DEJE SU PEDIDO

DONDE NOS VAMOS A METER LOS DÓLARES DÓNDE CRECIÓ LA POBLACIÓN EN LOS ÚLTIMOS 60 AÑOS COMO CASTRILLI, LARRETA DUPLICA MULTAS

LOS INVERSORES QUIEREN SACARLE JUGO A LAS PIEDRAS

CAÍDA DRAMÁTICA EN LAS GANANCIAS DE LAS EMPRESAS

LA INFLACIÓN ARDE Y HAY PROBLEMAS PARA CALCULAR ALQUILERES

CON EL MUERTO EN EL CAJÓN PROPIO

BARRER A LOS OTROS, MACHIRULOS Y FEMIRULAS

|