|

APERTURA DEL MARTES

PORTAFOLIO DE INVERSIÓN PARA HOY

ENTRE EL PETRÓLEO, LOS GRANOS E YPF, EL MERCADO LOCAL ASOMÓ LA

CABEZA

LLEGÓ LA HORA DE ELEGIR: NINGUNA CAÍDA

DURA PARA SIEMPRE

La

Argentina acaba de experimentar una semana durísima, tanto en lo

político como en lo financiero. Con la mitad de los argentinos

endeudados y con problemas para llegar a fin de mes, y con creciente

complicación en pymes que siguen bajando persianas en todas partes,

el Gobierno acaba de sufrir una derrota tras otra.

Con el desregulador Sturzenegger en el centro del remolino, el Poder

Ejecutivo se vio obligado a rendirse al gremio de los prácticos, que

llegó a bloquear los puertos. También se tuvo que achicar al máximo

otra ley ómnibus que, con Patricia Bullrich a la cabeza, se intentó

pasar por el Senado.

Sintéticamente, se dio media sanción al desalojo express, a la ley

de expropiaciones y al tope a las indemnizaciones, que deben ser

ahora validadas o no por la Cámara de Diputados. Y se tuvo que dar

de baja, por no contar con los votos (ni siquiera comprados), la

flexibilización a la venta de tierras a extranjeros y los cambios a

la ley de manejo del fuego.

Todo esto significó una herida en una de las columnas del Gobierno.

Estas derrotas tuvieron a Sturzenegger arrinconado en el ring,

pidiendo que suene la campana, tanto que a partir de ahora todas sus

ideas van a tener que pasar por el filtro de la mesa política. Y, lo

peor del caso es que la situación se dio con Milei en Narnia,

levantando deditos en Ecuador y Colombia, después de una inédita

pelea con Brasil.

Esto provocó una fuerte presión a la baja para los papeles

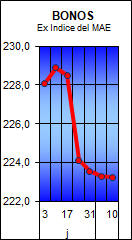

argentinos, tanto acciones como bonos. Los títulos públicos

perdieron 3% en la semana, por lo que el riesgo país subió 22

unidades, hasta 452 puntos básicos, el mayor nivel de los últimos

dos meses.

Desde el último pico, de hace 8 semanas, los bonos argentinos caen

14% en dólares, por lo que el riesgo país pegó un saltó de 50

unidades, de 402 a 452 puntos básicos. Hoy, dejando a Venezuela

aparte, Argentina vuelve a liderar la tabla del riesgo, seguida por

Ecuador con 425 unidades y mucho más abajo México con 195 puntos,

Brasil 175, Perú 104, Chile 92 y Uruguay 64.

Y esta suba del riesgo fue absolutamente local, no regional, ya que

en lo que va de agosto el riesgo argentino sube 22 puntos básicos,

mientras que el riesgo de Chile no cambió y el riesgo de Uruguay se

achicó 2 unidades, el de Brasil descendió 4, el de Ecuador 5, el de

Perú 8 y el de México se redujo en 16 puntos.

Y ahora, con bonos a 10 años cuyo menor precio hace que las tasas a

vencimiento oscilen entre 8 y 9,5% anual en dólares, el ministro de

Economía Luis Caputo enfrentará este mes dos licitaciones, una el

próximo miércoles, día en el que vencen $ 4,5 B (un monto manejable

ya que en los últimos llamados vencieron en promedio de a $ 8,8 B

por vez). Y el jueves 27 de agosto vencerán otros $ 16,6 B,

Hasta ahora, según se vio en la estrategia coordinada por Economía y

el BCRA, el Gobierno va absorbiendo más pesos que los que vencen, y

luego vende bonos en pesos atados al dólar en el mercado secundario,

con lo cual procura mantener la tasa en pesos en la zona del 23%

anual, tomando al mismo tiempo dólares con colocación del Bonar 2029

(AO29) que paga 8,4% anual en dólares.

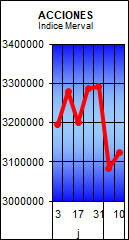

Mientras tanto, en papeles privados esta semana fue aún peor que el

derrape de los bonos estatales. A pesar de haberse presentado hasta

ahora 15 balances trimestrales del 2°T 26 con una ganancia 80% más

alta que en el 2° T25. Y pese a que los números contables del 1°S26

dan una utilidad 75% mejor que la del 1°S25 (ver todos los números

en el informe aparte de PERSPECTIVAS), la Bolsa porteña (y las ADR

argentinas) tuvieron una semana malísima: el índice Merval cayó 6,3%

en pesos y 4,1% en dólares.

Contra la caída del 14% registrada por los títulos argentinos en las

últimas ocho semanas, la Bolsa de Buenos Aires también sufre, pero

cae algo menos: 12,5% en dólares y 8,6% en pesos, con diferencias

híper selectivas entre papeles que demuestra la marcha heterogénea,

con forma de letra K, de la economía argentina.

Esto contrasta notablemente contra los muy buenos balances que van

presentando las empresas norteamericanas en Wall Street. Hasta

ahora, el 86% de las empresas reportadas superaron expectativas

(esta misma semana presentaron números 137 compañías, equivalentes

al 16,7% del índice S&P 500.

Ya cumplieron con la presentación de sus balances unas 430 empresas,

equivalentes al 80,3% del S&P 500. Y hubo números positivos en el

85,4% de los casos, lo cual refleja que fue el mejor trimestre desde

2021, en una medición seguida por Bloomberg desde el año 2013. El

30% de los estados contables tuvieron un resultado mejor que lo

esperado, con los sectores salud, tecnología y energía a la cabeza.

A todo esto, que son dólares contantes y sonantes, se sumó un dato

preocupante de largo pero positivo de corto. Hubo caída en la

creación de empleo estadounidense, algo que refleja que la economía

norteamericana se enfría (algo malo), pero eso disminuye la chance

de que la Fed suba su tasa de interés base, que es el enemigo mortal

de las acciones y de los bonos corporativos.

Todo esto ayudó mucho a Wall Street esta semana. Mientras la Bolsa

argentina se caída del barranco, en el arranque de agosto el índice

tecnológico Nasdaq saltó 5,2%, el S&P 500 mejoró 3,6% y el

industrial Dow Jones anotó un aumento del 3%. Muy por encima de

Frankfurt que trepó 2,7%, Santiago de Chile 2,2%, Tokio 1,9% y

México 0,1%. Con la Bolsa de San Pablo a contramano, con una caída

semanal del 3,1%, debido a la sucesión de problemas que enfrenta la

economía de Lula (ver PERSPECTIVAS).

En suma, Wall Street cerró su mejor semana en cuatro meses,

impulsado por los balances y por la expectativa de una Fed menos

agresiva. El sector tecnológico lideró, con la fabricante de

semiconductores Nvidia destacándose en volumen y mejorando su precio

en 2,3%. Al tiempo que los títulos de Airbnb, que ofrece alquileres

en línea, se dispararon un 15,4%, tras presentar un balance

trimestral con ingresos superiores a los previstos.

Otro de los elementos que diferencia al mercado local con el

norteamericano es la inflación. El IPC anual de EE.UU. bajó en los

últimos dos reportes mensuales publicados del 4,2 al 3,5%. Mientras

que esta semana acaba de darse a conocer un resultado completamente

a contramano del IPC de CABA, anticipo del IPC nacional que

publicará el próximo jueves.

La inflación en CABA subió del 1,8% de junio a 2,9% mensual en

julio. Esto significa que, mientras en EE.UU. la inflación anual

baja, en CABA subió del 32,6% anual en junio al 33,2% anual en

julio. Y la gente está sufriendo el latigazo de los precios, ya que

para ser considerada de clase media una pareja de 35 años con dos

hijos en edad escolar debió ganar el mes pasado siendo propietaria

(sin alquilar) al menos $ 2,5 M.

Los que no tienen dinero están boqueando. ¿Qué pasos tienen que

tomar los que todavía tienen alguna capacidad de ahorro? Veamos:

TOQUE

AQUÍ

PARA LEER LA NOTA COMPLETA

PARA LEER LA NOTA COMPLETA

|

SABER INVERTIR

SABER INVERTIR